En la LGSS se establecen tres posibilidades cuando la persona trabajadora completa nuevos años de cotización después de haber alcanzado la edad ordinaria de jubilación. La primera, que sume a su pensión un porcentaje adicional vitalicio del 4%. La segunda, que manteniendo la pensión que inicialmente le corresponda, perciba un abono único. Y la tercera, que perciba una parte del porcentaje vitalicio a que tiene derecho y, por otro lado, cobre una parte del abono único. Esta se ha llamado opción mixta.

En la LGSS se establecen tres posibilidades cuando la persona trabajadora completa nuevos años de cotización después de haber alcanzado la edad ordinaria de jubilación. La primera, que sume a su pensión un porcentaje adicional vitalicio del 4%. La segunda, que manteniendo la pensión que inicialmente le corresponda, perciba un abono único. Y la tercera, que perciba una parte del porcentaje vitalicio a que tiene derecho y, por otro lado, cobre una parte del abono único. Esta se ha llamado opción mixta.

El Real Decreto 371/2023 (BOE del 17 de mayo de 2023) ha desarrollado para las personas trabajadoras que se jubilen por la Seguridad Social la aplicación de la opción mixta.

Este Real Decreto se aplica también a las pensiones por jubilación demorada en el Régimen de Clases Pasivas del Estado, con la necesaria adaptación derivada de que las personas funcionarias tenemos la edad máxima de jubilación fijada en 70 años.

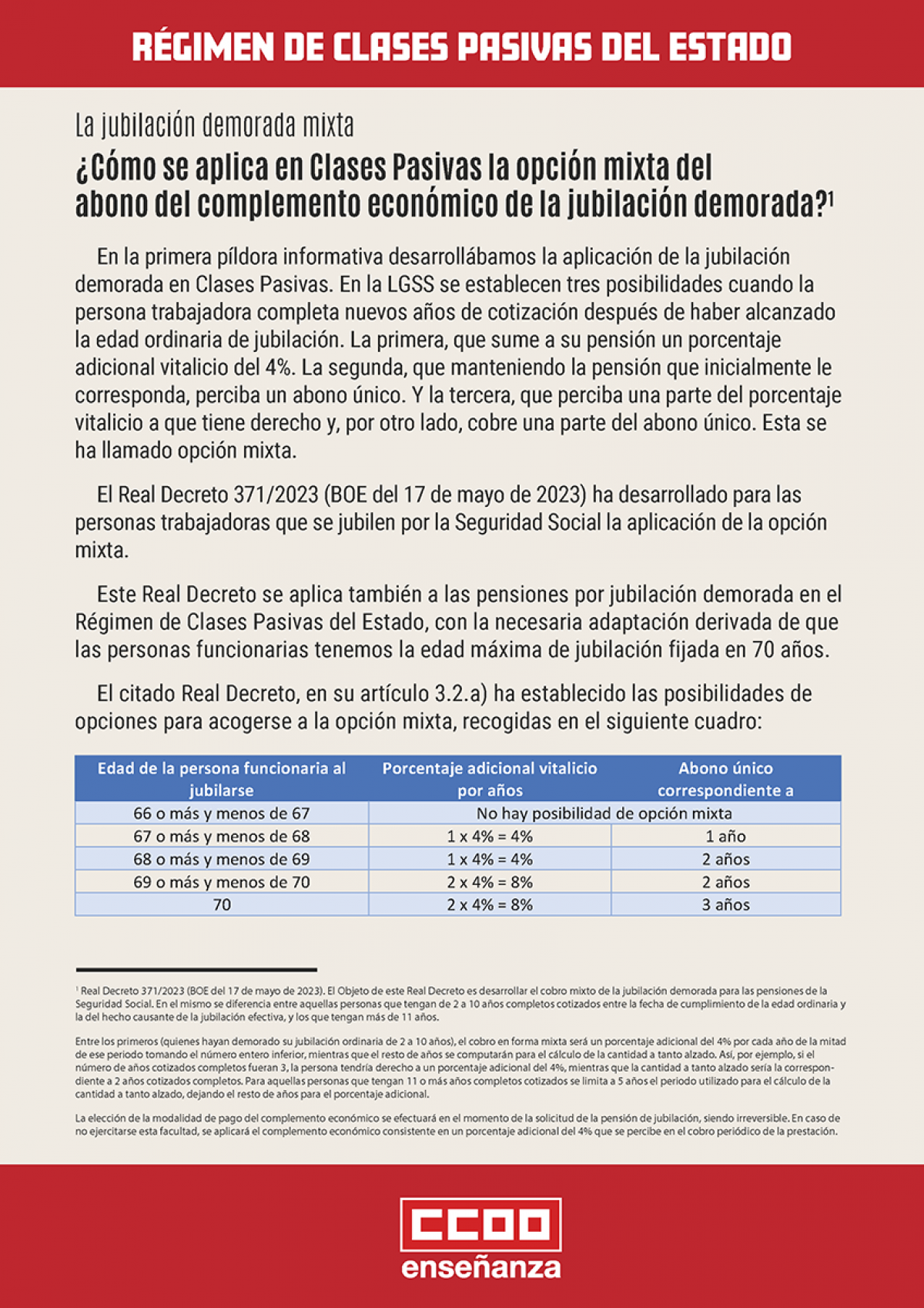

El citado Real Decreto, en su artículo 3.2.a) ha establecido las posibilidades de opciones para acogerse a la opción mixta, recogidas en el siguiente cuadro:

| Edad de la persona funcionaria al jubilarse | Porcentaje adicional vitalicio por años | Abono único correspondiente a |

| 66 o más y menos de 67 | No hay posibilidad de opción mixta | No hay posibilidad de opción mixta |

| 67 o más y menos de 68 | 1 x 4% = 4% | 1 año |

| 68 o más y menos de 69 | 1 x 4% = 4% | 2 años |

| 69 o más y menos de 70 | 2 x 4% = 8% | 2 años |

| 70 | 2 x 4% = 8% | 3 años |

Real Decreto 371/2023 (BOE del 17 de mayo de 2023). El Objeto de este Real Decreto es desarrollar el cobro mixto de la jubilación demorada para las pensiones de la Seguridad Social. En el mismo se diferencia entre aquellas personas que tengan de 2 a 10 años completos cotizados entre la fecha de cumplimiento de la edad ordinaria y la del hecho causante de la jubilación efectiva, y los que tengan más de 11 años.

Entre los primeros (quienes hayan demorado su jubilación ordinaria de 2 a 10 años), el cobro en forma mixta será un porcentaje adicional del 4% por cada año de la mitad de ese periodo tomando el número entero inferior, mientras que el resto de años se computarán para el cálculo de la cantidad a tanto alzado. Así, por ejemplo, si el número de años cotizados completos fueran 3, la persona tendría derecho a un porcentaje adicional del 4%, mientras que la cantidad a tanto alzado sería la correspondiente a 2 años cotizados completos. Para aquellas personas que tengan 11 o más años completos cotizados se limita a 5 años el periodo utilizado para el cálculo de la cantidad a tanto alzado, dejando el resto de años para el porcentaje adicional.

La elección de la modalidad de pago del complemento económico se efectuará en el momento de la solicitud de la pensión de jubilación, siendo irreversible. En caso de no ejercitarse esta facultad, se aplicará el complemento económico consistente en un porcentaje adicional del 4% que se percibe en el cobro periódico de la prestación.